PIT GOFIN

Bezpłatna funkcjonalność

w programie DRUKI Gofin »

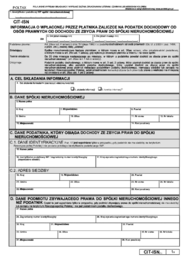

CIT-ISN to informacja o wpłaconej przez płatnika zaliczce na podatek dochodowy od osób prawnych od dochodu ze zbycia praw do spółki nieruchomościowej.

Druk ten składa spółka nieruchomościowa będąca płatnikiem, o którym mowa w art. 26aa updop, albo przedstawiciel podatkowy, o którym mowa w art. 26c ust. 1 updop, gdy wykonuje obowiązki płatnika w imieniu i na rzecz spółki.

CIT-ISN składa się w terminie do 20 dnia miesiąca następującego po miesiącu, w którym u podatnika powstał dochód ze zbycia praw do spółki nieruchomościowej. Przy czym przez dochód ze zbycia praw do spółki nieruchomościowej należy rozumieć dochód ze zbycia udziałów (akcji) dających co najmniej 5% praw głosu w spółce albo ogółu praw i obowiązków dających co najmniej 5% prawa do udziału w zysku spółki niebędącej osobą prawną, albo co najmniej 5% ogólnej liczby tytułów uczestnictwa lub praw o podobnym charakterze, w spółce nieruchomościowej.

Omawiany formularz otrzymuje podatnik podatku dochodowego, o którym mowa w art. 3 ust. 2 updop, który uzyskał dochód ze zbycia praw do spółki nieruchomościowej, albo podatnik podatku dochodowego, który uzyskał dochód ze zbycia praw do spółki nieruchomościowej przez podmiot niebędący podatnikiem podatku dochodowego, niemający siedziby lub zarządu na terytorium Polski, jeżeli przedmiotem transakcji zbycia tych praw były prawa o wielkości nie mniejszej niż określone w art. 26aa ust. 1 pkt 2 updop.

|

|

Okres od | Okres do | Uwaga | |

|---|---|---|---|---|

|

2 | 2023-11-30 | - | |

|

|

1 | 2022-10-05 | 2023-11-29 | - |